こんにちは。

本日は「個人事業主になった経緯」と「会社員との違い」についてお話します。

個人事業主になった経緯

昨日の記事で転職について書きましたが、2度の転職の後、私は個人事業主になりました。

1度目の転職では給与は大幅に上げることができましたが、実際に働き始めると仕事量が膨大で残業が多くなってしまい長く続けたいとは思えませんでした。

面接時には無駄な残業はないという話でしたが、やはり入ってみるとギャップはあるもので、多くの社員がかなりの長時間労働をしていました。

こういったギャップは、実際に転職先の会社に勤めている知り合いがいたりして話を聞けないかぎり、事前に埋めることは難しいんだと思います。

2度目の転職ではワークライフバランスは確保できたものの、収入が大幅に下がってしまい結局満足することが出来ませんでした。

そんな折に、いわゆるフリーランスエンジニアを何年かやっている友人の話を聞き、案件を自分で選べて収入と時間のバランスも良さそうだったので挑戦してみることにしました。

最初は正直、「案件が受注できなかったらどうしよう」「確定申告はどうやってやるんだろう」という不安もありましたが、現状には満足できなかったのと、「やってみてダメだったら会社員に戻ればいいか」と楽観的に考えられたので一歩踏み出せました。

会社員との違い

実際に個人事業主として働いて感じた会社員との違いはこんな感じです。

- 開業届や確定申告が必要になる

- 自分で案件を探す必要がある

- 案件ごとに取引先企業が変わるケースが多い

- 社員教育の対象にならない

- 社会保険の違い

- 各種補助の違い

- 経費の扱い

- 収入の違い

- 休みの違い

それではそれぞれ説明していきたいと思います。

1.開業届や確定申告が必要になる

個人事業主を始めるにあたり、最初に開業届を税務署に提出する必要があります。

また、毎年確定申告を行い、売上や経費を報告することが必要になります。

これにより翌年度の所得税や消費税などの税金額が決定します。

こういった役所手続きは会社員だと全部会社側がやってくれるのでありませんよね。

特に確定申告は大変なイメージがあるかもしれません。

法人だと税理士に依頼しないと難しいかもしれませんが、個人事業主であれば最初に帳簿の付け方を税務署か地域の税理士が来る無料相談会で教えて貰えば、充分個人でも対応できる程度のものです。

作業量的にも毎月ちゃんと帳簿をつけていれば確定申告の時期にバタバタすることもなく、申告自体もインターネット上の手続き(e-tax)だけで完結するので役所に赴く必要もありません。

2.自分で案件を探す必要がある

会社員であれば仕事は放っておいても振られると思いますが、個人事業主になると自営業なので仕事は自分で作るか見つけてくる必要があります。

職種によっても探し方は違うのでしょうが、IT系であればフリーランス向けの案件紹介をしている企業が山のようにあるので、そういった企業に希望条件を伝えて探して貰えば、(何年かはIT業界での経験がある人なら)面談までたどり着くのはそんなに難しくないでしょう。

もちろん、人脈を持っていて直接企業から案件を受注できるならその方が中間マージンがかからないので良いと思いますが、そういうケースは少ないでしょうし、人脈がなくて自分で営業活動をして取引先を見つけるとなるとかなり非効率だと思います。

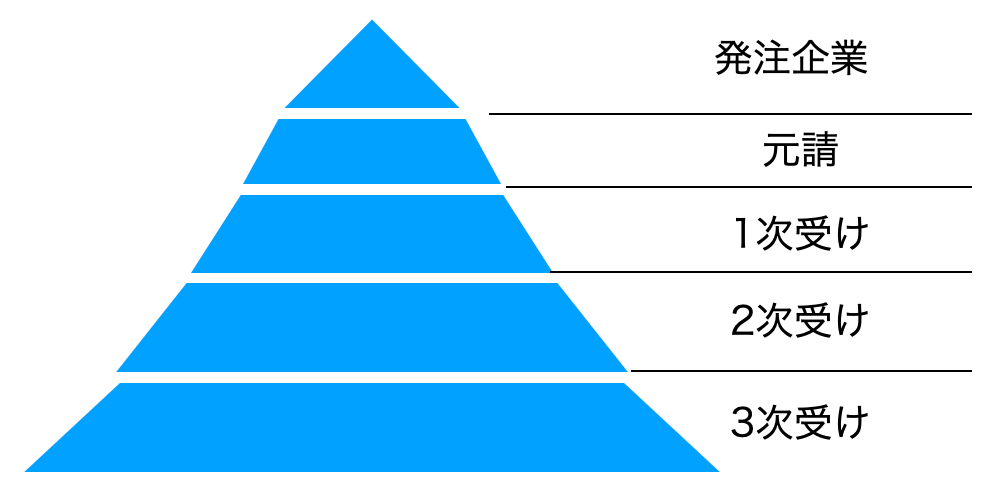

ちなみに案件を紹介してくれる企業を選ぶ際は、1つ注意した方がいいことがあります。

必ず商流の上位にいる会社を選びましょう。

商流というのは文字通り商売の流れを表しており、

といった形で階層構造の多重下請けになるケースが日本では多いです。

商流が上というのは元請の方で、逆に下にあたるのがn次受けの企業になります。

当然ながら下に行けば行くほど、間に企業が入る分、手数料(中間マージン)を取られるので単価が安くなります。

これは仕事のレベルとは関係なく、同程度の仕事であっても商流の上下で大きく単価が変わってしまうので要注意です。

3.基本的に案件毎に取引先が変わる

個人事業主で様々な案件を受注していても、同じ取引先企業の別案件を連続して受注することはあまり多くないと思います。

企業側は人員が必要になるプロジェクトごとに外注するので、1つのプロジェクトが終わるとそこでお役御免となるわけです。

そこで他にも人員不足なプロジェクトがあれば同じ取引先の別案件に移るわけですが、そんなに人員不足の上に経歴や能力的にFitするようなプロジェクトをタイミングよく抱えているケースが少ないんです。

そうなると、案件が終わればまた新しい取引先のまったく知らない人と仕事をすることになり、業種が違えばわからないことも多いので勉強することになりますし、その企業固有の知識も吸収する必要があります。

なので、同じ業界にずっといたい人や同じ人たちとずっと仕事をしていたいという人は会社員の方が合っているでしょう。

一方でメリットもあります。

個人的に特に大きいと感じたのが、長くても数年で別の企業に行くので、会社内の面倒な人間関係などのしがらみに捉われない点です。

組織に長く居続けるのであれば、面倒な付き合いでも避けられないこともあると思いますが、限られた期間であることを双方がわかっているので過剰に踏み込まれることもなく、シンプルに仕事上の関わりだけで済むので非常に楽です。

もちろん、交流を持ちたいと思えば、案件終了後も交友関係を続けることは可能です。

4.社員教育の対象にならない

会社員の場合、社員の人材教育と称して資格取得補助(という名の強制)や人材研修への参加が義務付けられることが多々あります。

個人事業主の場合は対象にならないため、余計な時間を取られないのでワークライフバランスを保ちやすいメリットがあると思います。

資格については持っていないとそもそも法律的に仕事ができないようなものであれば必須だと思いますが、IT業界の資格は正直持っていたところで実務には役立たないケースが多く、あまり意味がないものが多い印象です。

例えば、基本情報技術者試験や応用情報技術者試験というものがありますが、範囲が広すぎて薄く広い知識が求められるため、実務上携わらない領域の話が多数あって実用的ではありません。

その上に高度情報処理技術者試験というものもあり、こちらは領域ごとに専門色が強い内容が出てきますが、テキストで勉強して全体のごく一部のケーススタディを学んだところで即戦力には程遠いでしょうから、やはり重要なのは実務経験だと思います。

(TOEICで高得点を取れる人が英語が流暢だとは限らないみたいな話ですね)

会社が案内してくれる人材研修については、もちろんそこで得られるものや学べることもあるのでしょうが、(仕事の一環なので真面目には取り組んだ上で)大きなものを得られたことはなく、メリデメの観点ではむしろ時間的な拘束が増えるデメリットの方が多い印象でした。

世間的にもそういう認識の人が多いからか、社内でも他社の人も参加するものでも、前のめりに研修に参加している人を見たことがなく、会社に義務付けられたから仕方なく来ているという人ばかりでした。

参加者がそのスタンスでは、研修の主催者側によほどの手腕がなければ良い研修になるわけもなく、意義のあるものにはなりにくいと思います。

一方、人材研修そのものに意味がないとは個人的には思っていません。

この記事のテーマからは脱線するので細かくは書きませんが、仕事ではなくプライベートで自費をかけて参加した研修では大きな経験を得られたものや、価値観が大きく変わるようなものもありました。

なので、せっかく研修に参加するなら自分で主体的に選んで自費で参加する方がオススメです。

5.社会保険の違い

個人事業主の場合、厚生年金に加入できないため、自分で老後資金の対策をしないと老後受け取れるのが基礎年金のみになってしまいます。

その場合、月当たりわずか6〜7万円ということになるため、これでは到底生活は出来ません。

※2022年の総務省による家計調査では無職単身世帯の1ヶ月の消費支出は142,194円となっています。

なので、自分でお金を積み立てる必要があります。

一般的に薦められるのはiDeCoや国民年金基金、小規模企業共済ですね。

これらはどれも経費に出来る上に老後資金の積み立てにもなるのでオススメです。

個人事業主の場合、iDeCoと国民年金基金を合わせて月々68,000円までを掛け金とすることができ、会社員や公務員より高い金額を掛け金とすることが出来ます。

また、iDeCoであれば投資の運用利回り分(元金を下回るリスクもあり)、国民年金基金であれば制度内で決められたルールに沿った利息が最終的に付いて受け取ることになります。

小規模企業共済は自営業者固有のもので、月々70,000円までを掛け金とすることができ、廃業時には掛け金+付加共済金が付いた上に退職所得扱い(通常の所得税より課税額が少ない)で受け取ることが出来ます。

他にも会社員との大きな違いとして、「労災保険」や「雇用保険」に加入できないという違いがあります。

雇用されている人が対象なので、個人事業主は基本対象外となるわけです。

このことは人によっては大きなリスクに感じるかもしれません。

(IT職はあまり縁がないですが、労災保険に関しては特別加入というものもあるようです)

6.各種補助の違い

個人事業主の場合、「家賃補助」や「交通費精算」など、いわゆる企業の福利厚生と呼ばれる補助の対象になりません。(取引先都合で出張する場合などは個人事業主に対しても交通費が出ますが)

そのため、家賃の高い場所に住んでいたり、頻繁に出社がある場合は会社員の方がメリットを享受できます。

とは言っても家賃補助は年齢制限があるケースも多く、私が以前勤めていた会社も30歳以降は補助が出ないルールとなっていましたので、そういう場合は長期で見ると大差はないのではないでしょうか。

7.経費の扱い

会社員の場合、経費を意識することは中々ないと思います。

おそらく「ふるさと納税」くらいではないでしょうか。

一方、個人事業主の場合は経費にできるものが多く、どれだけ経費を切れるかで税金が大きく変わってくるので自ずと意識することになります。

主な経費はこちらです。

・仕事で使うPCやツールの購入費

・オフィスのレンタル費(在宅勤務の場合は家賃、光熱費、通信費の一部)

・取引先への交通費

・出張時の交通費、宿泊費

・取引先との会食、贈答品などの接待交際費

何でも経費に出来て、まるでタダになるかのように誤解している方がたまにいますが、経費に出来るものはあくまで事業を行う上でどうしても必要だった分のみで、タダになるわけではなく売上から必要経費として課税対象額を一部差し引くことができるだけですのでご注意ください。

8.収入の違い

会社員の場合、転職の決断をした記事でも書きましたが基本的に年功序列型になりますので、収入を上げるには膨大な時間がかかります。

例えば年収1,000万円を目指すなら、インセンティブが得られる一部の営業職や年収ランキングでトップ10に入るようなごく一部の企業を除けば、管理職以上になることは基本的に必須となり、到達するのは早くても40代でしょう。

会社の規模によっては管理職の中でも役員クラスまで行かないと到達しない場合もありますので、そうなると50代になってしまいます。

一方、個人事業主を含む自営業者の場合は、利益さえ出せれば年齢に関係なく大きな収入が得られるので、努力次第で20代でも年収1,000万円以上が可能です。

私の場合は、独立したのが30歳の頃だったので20代で到達とはいきませんでしたが、20代から目指すなら充分に実現可能な目標になると思います。

ここからは人によって意見がかなり分かれるかもしれません。

「個人事業主だと会社員と違って厚生年金を会社が負担してくれないから損だ」と言う人もいますが、年金が受給できるのは65歳以降の話で、人生で一番お金のかかる時期を過ぎてしまっており、支払い期間が長すぎる上に受給時期は遅すぎて、そこまで重視するべきものかは疑問です。

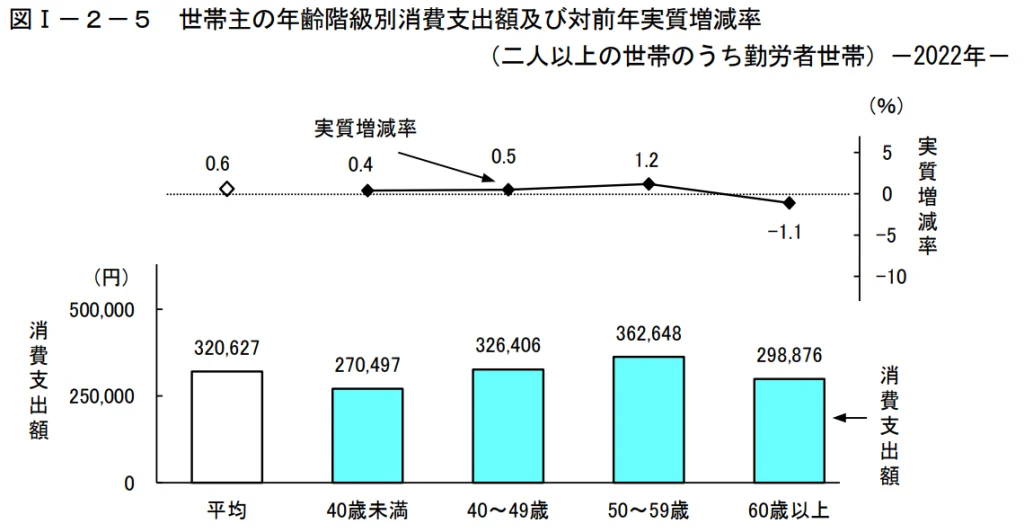

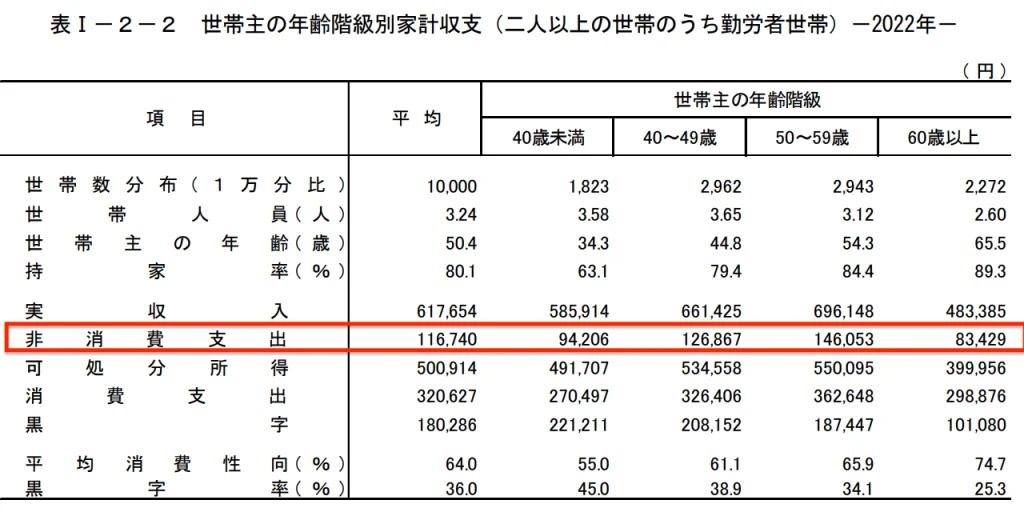

下図は総務省の家計調査報告に載っている世帯主の年齢階級別消費支出額と年齢階級別家計収支のグラフですが、最も消費支出が多いのは50〜59歳、次が40〜49歳となっています。

さらに、消費支出には税金が含まれていないので、2つ目の画像の非消費支出(税金・社会保険料など)も合わせて見ますと、累進課税制度なので当然なのですが、こちらも最も支出が多いのは50〜59歳、次が40〜49歳となっています。

さらに、三菱UFJ信託銀行が運営しているMUFG資産形成研究所の「退職前後世代が経験した資産承継に関する実態調査-第1章 親子の居住地・地域による資産承継の傾向-」調査では、相続時の平均額が3,273万円となっており、その内の現預金だけでも1,264万円と、かなりの人たちがお金を使いきれずに亡くなっているわけです。

つまり、最も支出が多い時期には累進課税でさらに重くのしかかってきて、老後に支出が大きく減ってから配られ始めて結果的に余るという状況になっているのです。

「親族が相続するから良いのでは」という考えもあるかもしれませんが、その親族も統計的には使いきれずに亡くなっているので、結局はダボついたお金が常に発生しています。

だとすれば、年金制度が変わらないのであれば、遅すぎる年金受給のためにお金のかかる時期に少ない給与で会社員を頑張るよりも、若いときに自営業で大きく稼いで資産構築して、一番お金のかかる時期にゆとりのある状態を作り、老後も構築した資産とiDeCoや国民年金基金、基礎年金でまかなえる状態を作った方が、トータルバランスが良いのではないでしょうか。

もちろん、厚生年金以外の観点で見れば、個人事業主では「出産手当金」や「育児休業給付金」が出ないというようなリスクもあるため、出産予定の有無や子供の数によっても、いつまでにどれくらい稼げばいいかが変わってきますので、そのあたりの保証がある会社員の方が安心と考える方もいると思います。

ただ、現代は終身雇用制ではないので、会社がいつまでも保証してくれるという保証はありません。(実際、私は大手企業にいたときに早期退職斡旋という実質的な集団リストラを受け入れた方の業務引継を受けたこともあります)

なので、人生の舵取りを会社に任せるのではなく、自分で舵を取って、波を読んで、大きな波が来たときに乗り越えていける力を養った方が結果的には安心も得られるかと思います。

9.休みの違い

会社員の場合、年間の休める日数は会社の有給休暇のルールに沿って決められていますよね。

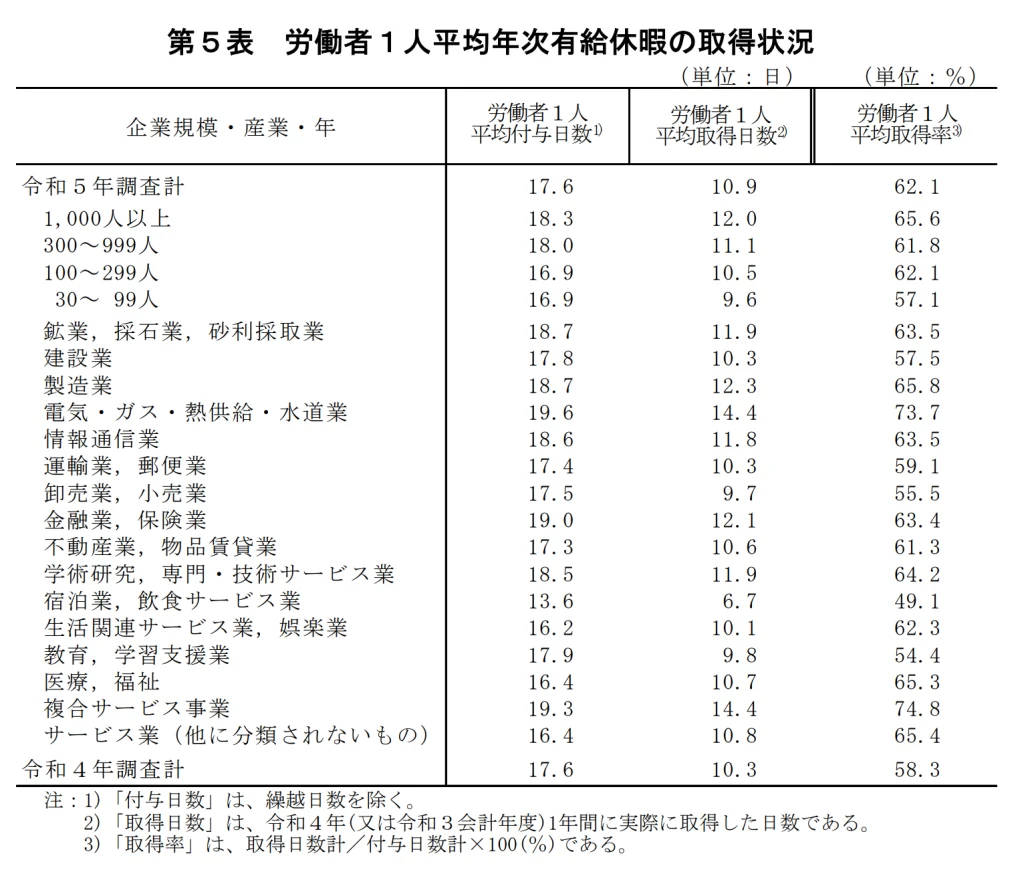

どれくらいの日数があるか、実際にどの程度取得しやすいかは会社によってもまちまちだとは思いますが、厚生労働省の令和5年の就業条件総合調査では平均付与日数が規模や産業問わず20日に満たず、全体の平均取得日数に至っては僅か10日ほどとなっています。

一方で、個人事業主の場合は自営業なので働き方によっては休みはいつでも事業者の好きなように取れます。

それは極端にしても、例えばフリーランスエンジニアの場合は多くが月のトータル時間での契約となるため、契約上の最低時間さえ担保して業務に支障がない範囲であれば、何日でも休暇は取得出来ます。

実際、私の場合は土日祝日以外に少なくとも月2回は休暇を入れるので、上記の労働者の平均取得日数の倍近く休んでいることになります。

こういう点も快適なワークライフバランスを保てている要因ですね。

また、やろうと思えば案件の契約終了タイミングで次の案件を入れるタイミングを調整して、中長期の休暇を取ることも可能です。

こういうフレキシブルな休み方が出来るのは大きな利点だと思います。

いろいろと書いてきましたが、結局は会社員でも個人事業主でもメリット・デメリットはあり、どういう働き方を選ぶかは、その人の性格や人生観によって合ったものを選べばいいと思います。

私の場合は年功序列型が好きでなかったことや、会社で将来が見えず不安だったこと、会社内の面倒なしがらみからも解放されたかったことから個人事業主を選び、現在は非常に快適な仕事生活を送れていますが、一人一人、価値観は違いますし、それぞれが納得できる働き方をして、結果的に社会全体の幸福度が上がってより良い社会になることを願っています。

それでは今日はこのあたりにして、明日は「資産構築」の話をできればと思います。

コメント